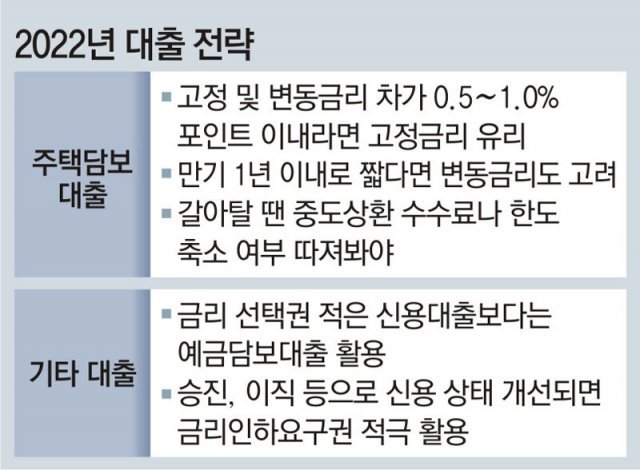

출처: 은행, 주담대 재개 대출조건 더 까다로워져…“대출신청 분기初에, 변동 …

출처: 은행, 주담대 재개 대출조건 더 까다로워져…“대출신청 분기初에, 변동 …

KB국민은행은 대출 상품의 다양성과 우수한 서비스로 유명한 은행 중 하나입니다. 오늘은 KB국민은행의 대출 조건과 금리에 대해 알아보겠습니다.

대출 조건

KB국민은행의 대출 조건은 다음과 같습니다:

- 대출 기간: 최저 1년 이상 최장 5년 이내 (통장 자동 대출은 1년)

- 상환 방식:

1) 일시 상환 (통장 자동 대출 포함): 최저 1년 이상 최장 5년 이내

2) 분할 상환 (원금 균등, 원리금 균등, 고객 원금 지정, 할부금 고정): 최저 1년 이상 최장 50년 이내 (할부금 고정 분할 상환 방식은 최장 10년 이내)

3) 혼합 상환 (일시 상환+분할 상환): 최저 1년 이상 최장 20년 이내

일부 대출 상품에는 다음과 같은 대출 기간 제한이 있습니다:

– 대출 기간 40년 초과 대출은 만34세 이하만 가능합니다.

– 할부금 고정 분할 상환 방식은 최장 10년 이내로 제한됩니다.

대출 금리

KB국민은행의 대출 금리는 다음과 같이 적용됩니다:

- 혼합 금리: 「금융채」 기준으로 5년 고정 금리 적용 후 6/12개월 변동 금리 적용

- 변동 금리: 금융채 60개월 또는 신규 COFIX, 신잔액 COFIX 연동 6/12개월 변동 금리 적용

우대 금리

KB국민은행은 다양한 우대 금리 혜택을 제공합니다. 몇 가지 주요 우대 금리는 다음과 같습니다:

- 실적 연동 우대: 최고 연 0.9%

- 신용카드 이용 실적 우대: 연 0.3%

- 자동 이체 실적 우대: 연 0.1%

- 급여(연금) 이체 관련 실적 우대 (건별 50만원 이상): 연 0.3%

- 예금 관련 실적 우대: 연 0.1%

- 전자 금융 관련 실적 우대: 연 0.1%

- 부동산 전자계약 우대: 연 0.2%

- 취약 차주 금리 할인: 연 0.3%

연체 이자율

KB국민은행의 연체 이자율은 최고 연 15%입니다. 연체 이자율은 차주별 대출 이자율에 연체 가산 이자율이 더해진 값입니다.

만약 연체 이자(지연 배상금)를 납입해야 하는 경우 다음과 같은 방식으로 계산됩니다:

- 2개월까지는 약정 이자에 대해 연체 이자가 적용됩니다.

- 2개월이 경과하면 기한 이익상실로 인해 대출 잔액에 연체 이율을 곱한 연체 이자를 납입해야 합니다.

KB국민은행의 대출 조건과 금리에 대한 정보는 이렇게 되어 있습니다. 더 자세한 내용은 KB국민은행의 공식 웹사이트에서 확인하실 수 있습니다.

[마무리]

KB국민은행은 고객들의 다양한 대출 요구에 부합하는 상품과 우수한 서비스를 제공하고 있습니다. 대출을 고려하시거나 자세한 정보를 원하신다면 KB국민은행의 영업점을 방문하시거나 공식 홈페이지를 참고해 주세요.